Avrupa demiryolu yük taşımacılığı derin bir krizin ortasında. ABD dış politikasındaki aksaklıklar ve küresel ticaretteki değişimler, zaten yapısal zayıflıklarla boğuşan bir sektörün karşılaştığı zorlukları daha da artırıyor. Bunun başlıca nedenleri arasında kömür, çelik ve kimyasallar gibi geleneksel ürünlere olan talebin azalması, altyapının yeterince dijitalleştirilememesi ve AB rekabet politikası nedeniyle artan dönüşüm baskısı yer alıyor. Kârlı şirketler istisna olmaya devam ediyor ve demiryolu, karayolu taşımacılığına karşı pazar payı kaybetmeye devam ediyor.

Artan genel trafiğe rağmen pazar payı kaybı

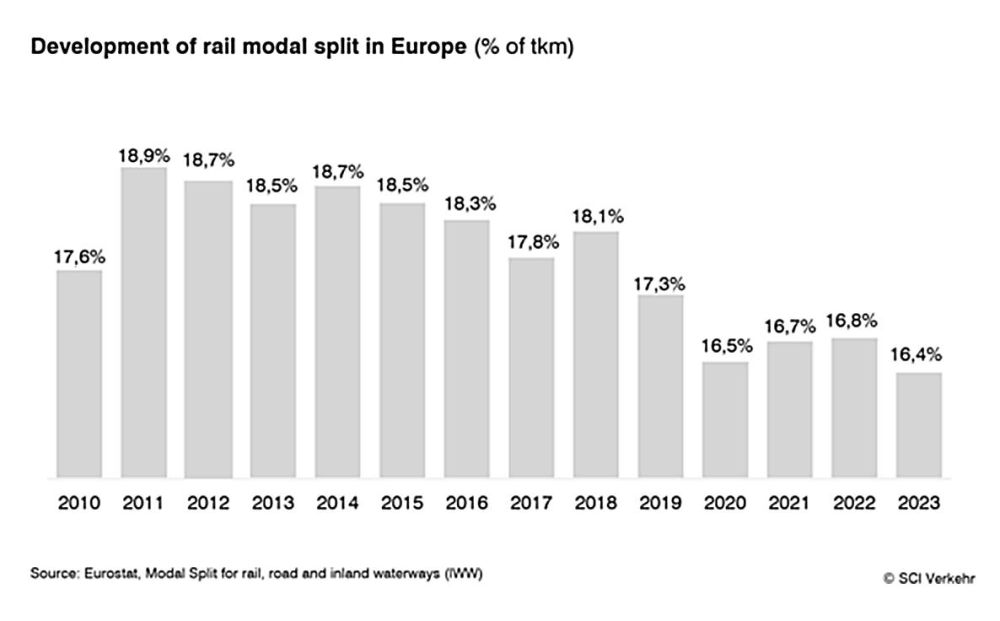

Artan taşıma hacimlerine rağmen, demiryolu yük taşımacılığı son yıllarda pazar payında neredeyse yüzde 2,5 puanlık bir kayıp yaşamıştır. 2023'teki modal dağılım sadece %16,4'tür. Küresel ekonominin başarılı bir şekilde istikrara kavuşması gibi olumlu ekonomik koşullar altında bile SCI Verkehr, 2030 yılına kadar yıllık ortalama sadece %1,3'lük bir büyüme öngörmektedir. Eski Avrupa devlet demiryollarının yük bölümleri de baskı altında: kronik olarak yetersiz finanse edilen hatlarda faaliyet gösterirken, zorlu AB rekabet gerekliliklerini karşılamak zorundalar. Ayrıca, gerekli altyapı genişletme ve yenileme önlemleri, özellikle Almanya'da yük taşımacılığına başlangıçta yük getirmektedir. İnşaat sahaları ve bunların neden olduğu maliyetli sapmalar, daha esnek olan karayolu taşımacılığına kıyasla demiryolunun rekabet gücünü zayıflatmaktadır.

Intermodal taşımacılık dengeleyici bir faktör olarak ortaya çıkıyor

Kombine taşımacılıkta daha ayrıntılı bir tablo ortaya çıkmaktadır. SCI Verkehr, bir önceki yıl yaşanan %7,3'lük düşüşün ardından 2024 yılında %4,7'lik bir toparlanma beklemektedir. Bu toparlanma esas olarak Doğu Avrupa'dan gelen konteyner trafiği ve artan sayıdaki askeri taşımalardan kaynaklanmaktadır. Bu faktörler genel pazarı istikrara kavuştururken, 2023 öncesinde yaygın olan yıllık yaklaşık %2'lik büyüme oranlarına ulaşmamaktadır.

Yeni oyuncular talebi değiştiriyor

Çelik, kimya ve otomotiv gibi sektörler önemli bir dönüşüm geçirmekte ve enerji maliyetleri nedeniyle ciddi bir baskıyla karşı karşıya kalmaktadır. Aynı zamanda operatör ortamı da değişiyor: intermodal taşımacılık toparlanırken, nakliye şirketleri ve perakende şirketleri tedarik zincirlerini daha dayanıklı hale getirmek için demiryolu taşımacılığını giderek daha bağımsız bir şekilde organize ediyor.

Dijitalleşme kısa vadeli potansiyel sunuyor

Dijital Otomatik Kaplin (DAC) veya ERTMS/ETCS gibi uzun vadeli mega projeler şu anda önemli yatırımlar gerektirirken, terminal otomasyonu veya personel çizelgeleme gibi kısa vadeli dijital çözümler somut verimlilik kazanımları sunmaktadır. SCI Verkehr analizi, bu teknolojilerin kapasiteyi artırabileceği, kaynakları koruyabileceği ve demiryolunun rekabet gücünü geliştirebileceği sonucuna varmaktadır.